CÓMO USAR LA CALCULADORA DE CRÉDITOS HIPOTECARIOS DE LA NACIÓN: PASO A PASO

ESTA HERRAMIENTA PERMITE SIMULAR ESCENARIOS, SABER EN QUÉ BANCOS CALIFICÁS Y TOMAR DECISIONES FINANCIERAS CON MAYOR CLARIDAD Y CONFIANZA.

* 28 de abril de 2025

* 16:46

* icono tiempo de lectura 3 minutos de lectura

La calculadora de créditos hipotecarios de LA NACIÓN brinda información precisa sobre el préstamo que mejor se adapta a las condiciones del posible solicitante. Con el regreso de los créditos hipotecarios UVA, cada vez más personas se preguntan si están en condiciones de acceder a una vivienda propia y cuánto pagarían por mes.

Para responder esa pregunta de manera rápida y precisa, LN Propiedades, la sección de LA NACIÓN que sigue la agenda del sector inmobiliario, y LA NACIÓN Data lanzaron una calculadora online que permite simular diferentes escenarios para así conocer cuál es el banco que mejor se adapta a la situación económica del solicitante y qué monto podrían afrontar en la primera cuota.

EN ESTA NOTA, TE EXPLICAMOS PASO A PASO CÓMO USARLA, QUÉ INFORMACIÓN TENÉS QUE TENER A MANO Y CÓMO INTERPRETAR LOS RESULTADOS PARA TOMAR DECISIONES MÁS INFORMADAS.

PASO A PASO: CÓMO USAR LA CALCULADORA

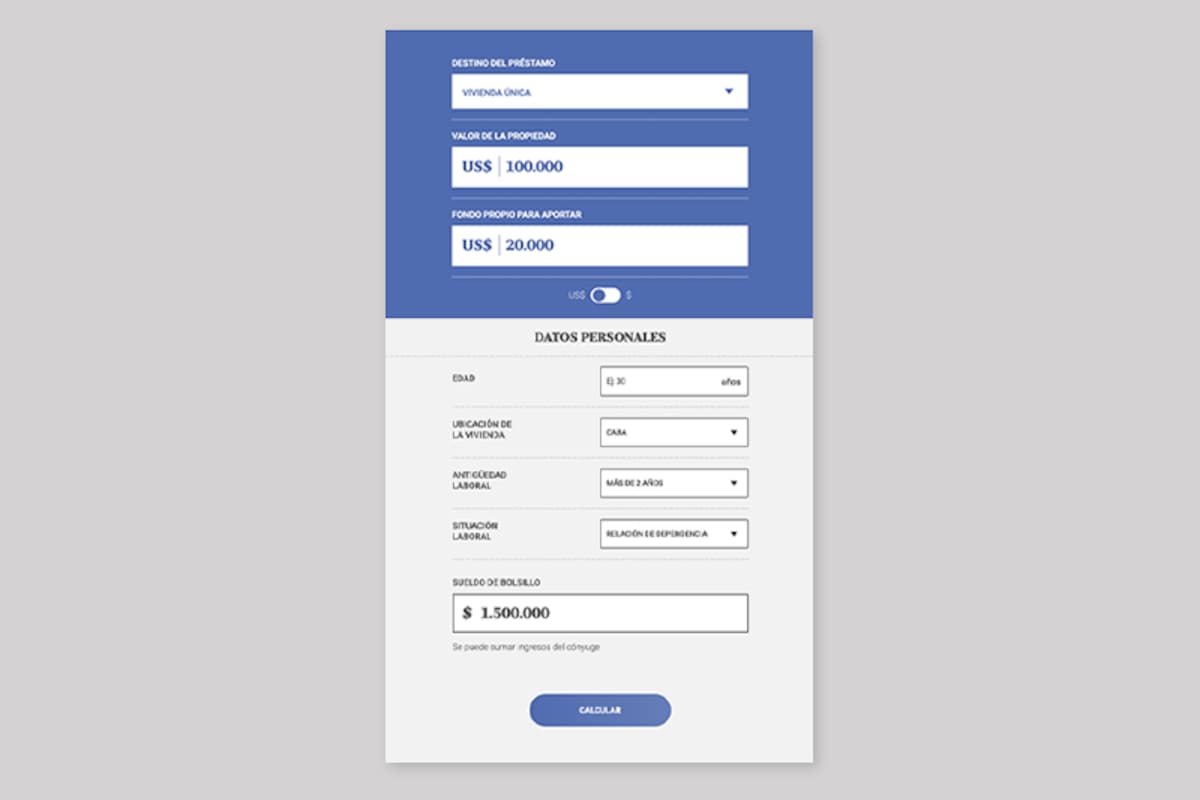

1. **DESTINOS Y MONTOS**

La calculadora contempla cuatro destinos para el crédito hipotecario a consultar: vivienda única (primera vivienda); segunda vivienda; refaccionar; construir. Se debe elegir una de esas variables para hacer el cálculo.

En el caso de comprar vivienda, luego se debe indicar el valor de la propiedad y también el fondo propio que el solicitante va a aportar. La mayoría de los bancos requieren entre el 25% y 30% del valor de la propiedad.

Para refacción, hay que informar el valor de la refacción, el monto a aportar y el valor de la propiedad. Para construir: valor de la construcción, fondo a aportar y valor de la propiedad terminada. Todos los montos se pueden completar en dólares o en pesos.

2. **DATOS PERSONALES**

En estos campos hay que indicar:

– La edad del solicitante

– La ubicación de la vivienda (CABA, provincia de Buenos Aires u otras provincias argentinas)

– La antigüedad laboral (segmentada entre 6 meses a 1 año, 1 año a 18 meses, 18 meses a 2 años; más de 2 años)

– La situación laboral (relación de dependencia, empleado público, monotributista o responsable inscripto)

– El sueldo de bolsillo (es posible sumar el del cónyuge y/o el de más personas, dependiendo el banco)

3. **CALCULAR**

Una vez cargados todos los datos, se hace clic en el botón “Calcular” y enseguida aparece el número de bancos en los que se puede aplicar con esas condiciones. Si no hay resultados es porque alguno de los datos informados no permite aplicar en ningún banco.

4. **OPCIONES DE BANCOS**

Los resultados filtran el listado de bancos en los que se puede aplicar con los datos brindados. Sobre cada banco se informa: el monto de la primera cuota con cuenta sueldo y sin cuenta sueldo en ese banco; la relación entre la cuota y el ingreso; el plazo máximo o mínimo; el CFT (Costo Financiero Total).

5. **METODOLOGÍA**

Para el desarrollo de esta producción se utilizan los datos publicados por el Banco Central de la República Argentina (BCRA) a través del Régimen de Transparencia. La herramienta brinda datos diariamente, ya que la información es presentada por los bancos en carácter de declaración jurada, el mismo día en que se produce alguna modificación en sus tasas, características o condiciones.

El BCRA aclara que “se informará como mínimo, un tipo de préstamo hipotecario ofrecido (si la entidad lo desea, podrá informar todas sus opciones para este producto)”. No se incluyen aquellos créditos cuya fecha de información sea anterior a 12 meses o su denominación no sea “UVA”. Asimismo, se excluyen los préstamos de ciertas entidades en los que se detecten datos faltantes, incorrectos, inconsistentes y/o mal clasificados, o se incluyen corregidos de acuerdo a la información publicada en sus páginas web oficiales.

CALCULADORA DE CRÉDITOS HIPOTECARIOS: ¿CUÁL ES LA MEJOR OPCIÓN?

LA NACIÓN – Créditos hipotecarios

*Fuente: LA NACIÓN*